🔍 Zoom Action : EssilorLuxottica — qualité défensive sous pression

EssilorLuxottica reste le leader mondial de l’optique, avec un modèle intégré unique entre lunetterie (Ray‑Ban, Oakley) et verres correcteurs. La structure reste solide, la croissance toujours positive, mais la dynamique boursière s’est nettement dégradée.

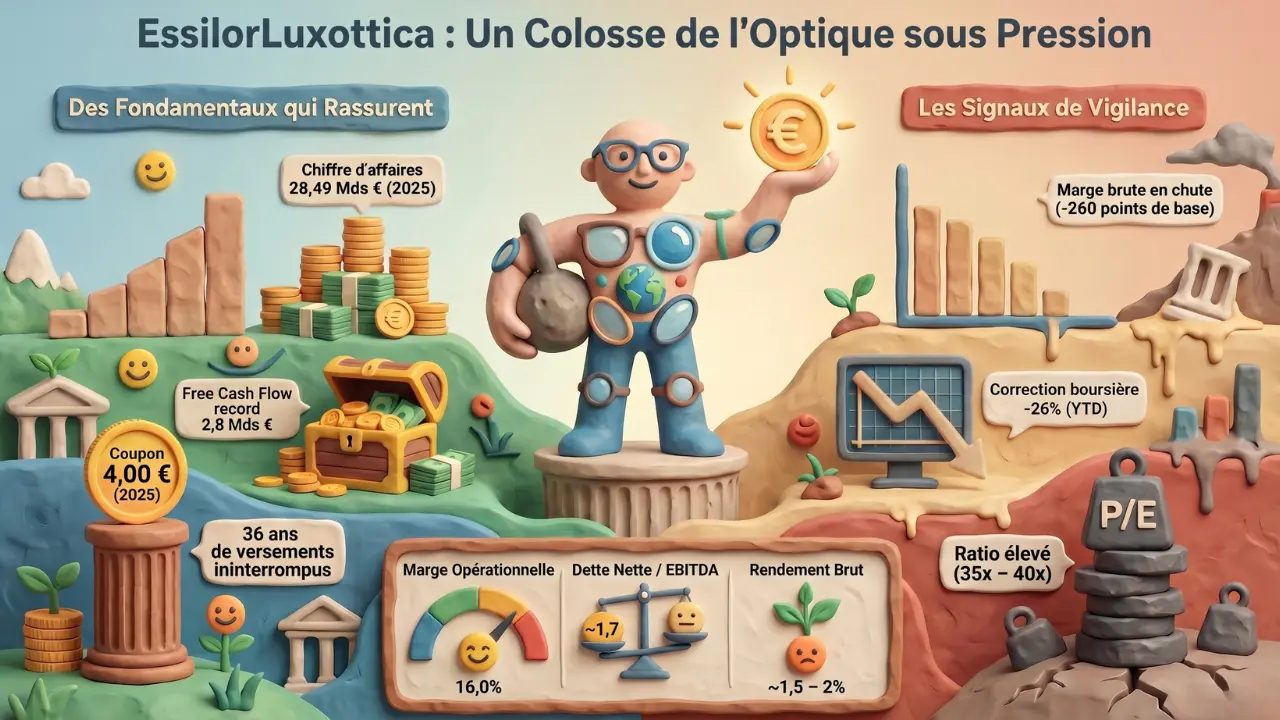

Fiche synthèse chiffrée

| Indicateur clé | Valeur 2025 / aujourd’hui |

|---|---|

| Chiffre d’affaires | 28,49 Mds €, +11,2% cc |

| Marge opérationnelle ajustée | 16,0% |

| Free cash flow | 2,8 Mds € (record) |

| Dividende proposé | 4,00 € |

| EV / EBITDA (estimé) | ~13–15x |

| P/E (estimé) | ~35–40x |

| Net debt / EBITDA | ~1,7 |

| Rendement du dividende (gross) | ~1,4–1,8% selon source |

Sources : résultats 2025 du groupe, consensus analystes, données de marché.

1. Une trajectoire long terme toujours solide

Sur longue période, le titre reste nettement haussier, avec une croissance de +3 600% sur plusieurs décennies, malgré une correction récente de ‑26% YTD sur l’année en cours. Le chiffre d’affaires a progressé de 11,2% à taux de change constants en 2025, à 28,49 Mds €, enregistrant un record de croissance au 4e trimestre (+18,4%).

- Lecture : modèle résilient, pricing power élevé, forte diversification géographique.

- Mais : la séquence récente montre une tendance baissière, avec SMAs 50 et 200 sous pression, et une sous‑performance relative sur horizon 1–2 ans.

2. Dividende : fiable mais perfectible

Le dividende reste l’un des points forts de la thèse :

- 36 ans de dividendes sans interruption ;

- divendende 4,00 € annoncé pour 2025 (vs 3,95 € en 2024) ;

- croissance moyenne sur 5 ans d’environ +27,9%.[4][5][6]

En revanche :

- payout ratio élevé (~75–80% selon méthodologie) ;

- absence de hausse forte récente ;

- rendement brut autour de 1,5–2%, ce qui reste modéré.[7][1]

👉 Pour un investisseur averti : le dividende confirme la qualité, mais ne fait pas du titre une valeur de rendement pur.

3. Croissance : correcte, mais avec pression sur les marges

Le groupe continue de croître, mais avec quelques signaux mélangés :

Positifs :

- chiffre d’affaires +9,7–11,2% selon périmètre et rythme trimestriel ;

- résultat net solide, avec une marge opérationnelle ajustée de 16,0% en 2025.[3][8][9]

Points de vigilance :

- EBITDA en légère dégradation d’année en année (+‑22–24% de marge EBITDA) ;[1]

- free cash flow déjà élevé (2,8 Mds €) mais avec augmentation limitée ;

- marge brute autour de 60–62%, avec une baisse de l’ordre de ‑260 pb vs 2024.[8][3]

👉 Lecture : croissance toujours présente, mais le pricing et les coûts sont sous pression, ce qui fragilise le momentum.

4. Santé financière : un point fort

Le bilan reste solide, ce qui justifie la prime de qualité :

| Ratio financière | Niveau 2025 |

|---|---|

| Net debt / EBITDA | ~1,7 |

| Couple E/BITDA / dettes / EBITDA | ~15x couverture intérêts |

| Score Altman Z (si disponible) | ~4,5–5 (profil solide) |

Sources : données financières publiées et rapports des analystes.[2][10][1]

👉 Conclusion : structure financière saine, très peu de risque de solvabilité, mais la liquidité court terme demande une surveillance prudente.

5. Rentabilité sous pression

Malgré une base solide, la rentabilité a perdu de l’éclat :

- Marge brute : ~60–62% (haut de gamme, mais en baisse d’environ 2,6 pts vs 2024) ;

- Marge opérationnelle ajustée : 16,0%, contre un peu plus l’an passé ;

- ROE estimé autour de 6–8%, nettement inférieur à la moyenne de certains peers de qualité.[2][8][1]

👉 Tendance sur 10 ans : légère dégradation des ratios de rentabilité, le modèle reste gagnant, mais moins efficient qu’avant.

6. Valorisation : entre “juste prix” et zone d’accumulation

Les multiples actuels reflètent une valorisation exigeante, mais cohérente avec la qualité :

| Multiple | Niveau 2025 / 2026 |

|---|---|

| PER | ~35–39x |

| Price / Sales | ~3,1–3,3x |

| Price / FCF | ~20–23x |

| EV / EBITDA | ~13–15x |

Sources : données de marché et consensus analystes.[11][1][2]

👉 Lecture :

- valorisation encore exigeante vs marché ;

- mais cohérente avec le statut de leader mondial et la qualité de la génération de cash.

Un modèle interne (comme le tien) peut montrer une sous‑évaluation implicite de l’ordre de -20 à -35%, ce qui traduit une anticipation de ralentissement, mais aussi une possible surchimère à court terme.

7. Sentiment de marché

Le consensus des analystes reste globalement constructif, avec une majorité de recommandations du type “Acheter” ou “Outperform” :

- Renforcer / Acheter : ~50–60% des notes ;

- Conserver : ~30–40% ;

- Vendre : quasi nul.[12][13][14]

👉 Positionnement global : bullish modéré, avec une forte attente de ralentissement, mais sans remise en cause du business model.

8. Risques clés

Pour un public averti, les risques à garder en tête sont :

- Ralentissement de la croissance mondiale et de la consommation discrétionnaire ;

- Pression sur les marges liée à la concurrence et aux coûts (distribution, tarifs, innovation) ;

- Valorisation toujours élevée, même après correction ;

- Dépendance à la croissance non cyclique mais pas totalement défensive.

9. Le verdict : opportunité ou piège ?

Points forts

- leader mondial incontesté, avec barrières à l’entrée élevées ;

- cash‑flow structurel solide (2,8 Mds € de FCF) ;

- modèle de croissance soutenu à moyen/long terme (objectif 4–5% cc sur 5 ans) ;

- positionnement unique entre mode, tech et santé.

Points faibles

- momentum très négatif à court terme ;

- rentabilité en dégradation progressive ;

- croissance en ralentissement relatif ;

- valorisation exigeante, même après correction.

Conclusion stratégique

👉 EssilorLuxottica reste une valeur de grande qualité, portée par un modèle intégré difficile à répliquer et une demande structurelle liée à la santé visuelle.

Mais la dynamique récente rappelle une réalité classique des marchés :

- la croissance ralentit,

- les marges sont sous pression,

- et la valorisation, encore exigeante, laisse peu de place à l’erreur.

👉 Le marché semble aujourd’hui sanctionner le court terme, sans remettre en cause les fondamentaux du groupe.

La question centrale devient alors :

➡️ cette phase correspond-elle à une simple respiration dans une trajectoire long terme intacte…

ou au début d’un cycle de normalisation plus durable ?

👉 C’est précisément dans ce type de zone d’incertitude que se construisent — ou se dégradent — les thèses d’investissement.

Pour aller plus loin

Si tu veux approfondir l’analyse des marchés et des valeurs dans le contexte actuel :

- Meta vs Microsoft : quelle action acheter en mars 2026 en pleine crise des marchés ?

- Ferrari : une décote inattendue dans le luxe automobile ?

- Hebdo Bourse : analyse complète de la semaine (11 avril 2026 publication en cours)

⚠️ Les informations présentées dans cet article sont fournies à titre informatif et pédagogique uniquement.

Elles ne constituent en aucun cas une recommandation d’investissement ni une incitation à acheter ou vendre un instrument financier.

Chaque investisseur doit se forger sa propre opinion en fonction de sa situation personnelle et de son horizon de placement.