Microsoft : une décote historique qui cache la facture de l’IA ?

Microsoft présente aujourd’hui un paradoxe intéressant pour l’investisseur.

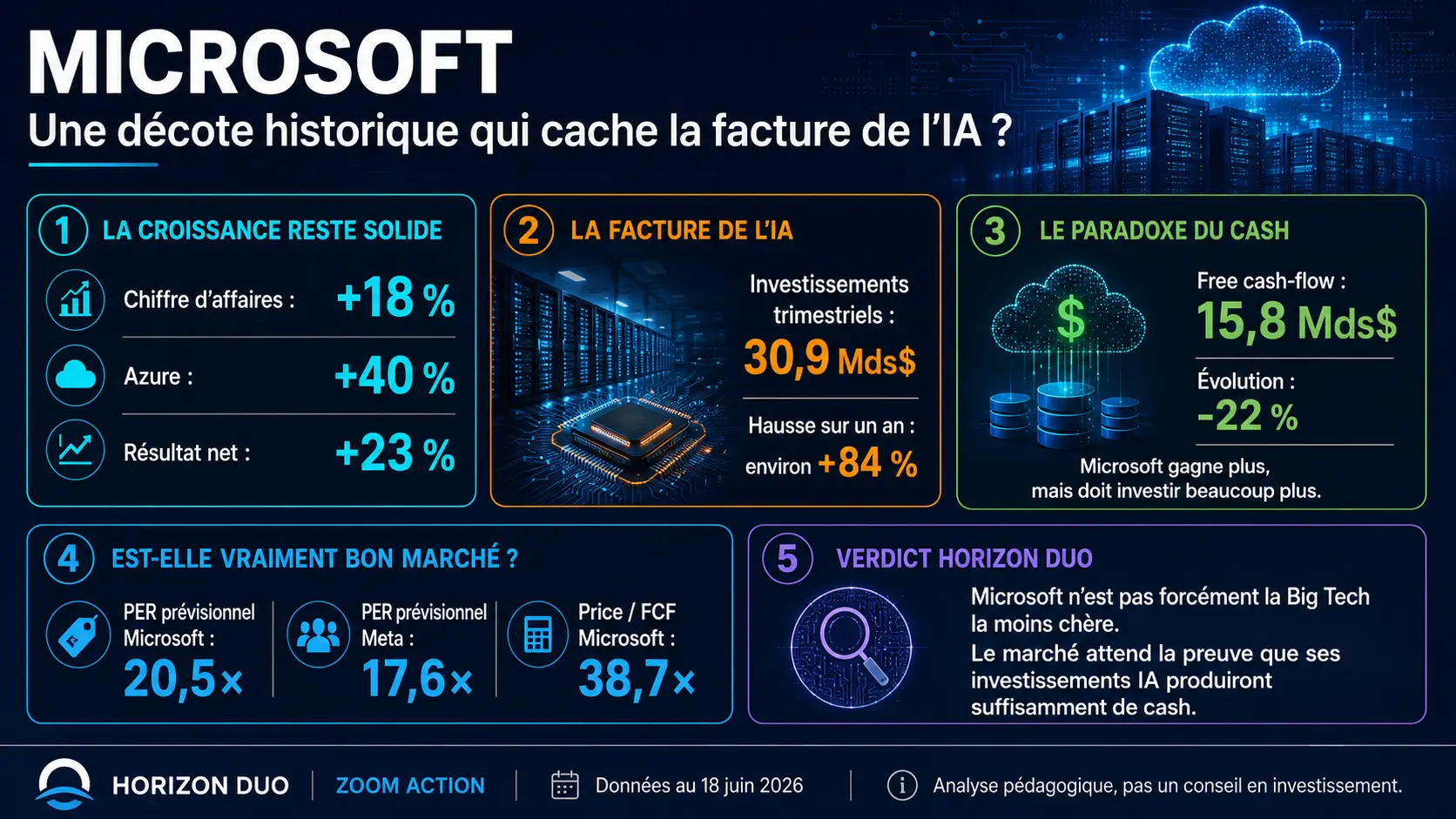

D’un côté, l’entreprise continue d’afficher une croissance solide : son chiffre d’affaires a progressé de 18 % au dernier trimestre publié et Azure, son activité cloud, de 40 %. De l’autre, l’action a perdu plus de 20 % sur un an et reste environ 32 % sous son plus haut des 52 dernières semaines, au 18 juin 2026.

Le marché ne semble donc pas douter de la puissance de Microsoft. Il s’interroge surtout sur le prix de sa course à l’intelligence artificielle.

La question n’est pas seulement : « Microsoft est-elle une bonne entreprise ? »

Elle devient : combien faut-il investir aujourd’hui pour préserver sa domination demain, et quel rendement ces dépenses produiront-elles ?

Ce qu’il faut retenir en une minute

| Indicateur | Dernière donnée publiée | Lecture simple |

|---|---|---|

| Chiffre d’affaires trimestriel | 82,9 Mds$, +18 % | La croissance reste soutenue |

| Croissance d’Azure | +40 % | Le cloud et l’IA restent les principaux moteurs |

| Résultat net | 31,8 Mds$, +23 % | Microsoft gagne davantage d’argent |

| Investissements physiques | 30,9 Mds$, +84 % environ | La course à l’IA exige beaucoup de capital |

| Free cash-flow trimestriel | 15,8 Mds$, -22 % | Le cash disponible progresse moins bien que le bénéfice |

| Trésorerie nette | Environ 38 Mds$ | Le bilan reste solide |

Les données opérationnelles sont celles du trimestre clos le 31 mars 2026. Les investissements physiques correspondent aux sorties de trésorerie consacrées aux équipements et infrastructures.

Une entreprise qui continue de croître

Microsoft ne repose plus sur Windows uniquement. Son modèle associe plusieurs activités récurrentes :

- Microsoft 365, Teams et les logiciels professionnels ;

- Azure, qui loue de la puissance informatique et des services cloud ;

- les outils d’intelligence artificielle, dont Copilot ;

- la cybersécurité, LinkedIn, GitHub et Dynamics ;

- Windows, les jeux vidéo et les services destinés au grand public.

Cette diversification est importante. Une entreprise dépendant d’un seul produit peut être fragilisée rapidement. Microsoft bénéficie au contraire de revenus récurrents, d’une clientèle professionnelle difficile à déplacer et d’une présence dans de nombreux services essentiels.

Au troisième trimestre de son exercice 2026, Microsoft a publié :

- un chiffre d’affaires de 82,9 milliards de dollars, en hausse de 18 % ;

- un résultat opérationnel de 38,4 milliards, en hausse de 20 % ;

- un résultat net de 31,8 milliards, en hausse de 23 % ;

- une croissance de 40 % pour Azure ;

- une activité IA dépassant 37 milliards de dollars en rythme annualisé.

Sur le plan commercial, la machine fonctionne donc toujours.

Le vrai sujet : bénéfice et cash ne racontent pas la même histoire

Le bénéfice net mesure la rentabilité comptable d’une entreprise. Le free cash-flow, ou flux de trésorerie disponible, cherche à mesurer le cash restant après les dépenses nécessaires aux équipements et aux infrastructures.

La formule simplifiée est la suivante :

Free cash-flow = flux de trésorerie opérationnel - investissements physiques.

Microsoft a généré 46,7 milliards de dollars de trésorerie grâce à son activité pendant le trimestre. Mais l’entreprise a consacré 30,9 milliards aux centres de données, serveurs, processeurs et autres équipements. Il lui reste ainsi environ 15,8 milliards de free cash-flow.

Ce montant demeure considérable, mais il recule de 22 % sur un an, alors que le bénéfice net progresse de 23 %.

C’est le cœur du dossier : Microsoft gagne plus, mais doit aussi dépenser beaucoup plus pour soutenir Azure et l’IA.

Ces investissements peuvent devenir un avantage concurrentiel si les capacités construites trouvent suffisamment de clients. Ils peuvent aussi réduire durablement le rendement du capital si les usages de l’IA progressent moins vite que les infrastructures.

Comprendre les ratios sans se perdre

Un ratio n’est pas un verdict. Il sert à comparer le prix payé avec une réalité économique : bénéfice, cash ou croissance.

| Ratio | Microsoft au 18 juin 2026 | Ce qu’il signifie |

|---|---|---|

| PER historique | 22,6 fois | Le cours représente environ 22,6 années du bénéfice actuel, si celui-ci restait stable |

| PER prévisionnel | 20,5 fois | Le marché paie environ 20,5 fois les bénéfices attendus sur les douze prochains mois |

| PEG | 1,27 | Il rapproche le PER de la croissance attendue ; plus bas ne signifie pas automatiquement moins risqué |

| Price / FCF | 38,7 fois | Le titre paraît plus cher lorsqu’on le compare au cash réellement disponible |

| Rendement du FCF | 2,6 % | Le free cash-flow annuel représente environ 2,6 % de la valeur boursière |

Le contraste entre le PER de 22,6 et le Price/FCF de 38,7 est instructif. Microsoft semble raisonnablement valorisée par rapport à ses bénéfices, mais nettement plus exigeante lorsque l’on regarde le cash restant après les investissements.

Ce n’est pas nécessairement une anomalie : les centres de données construits aujourd’hui pourront produire des revenus pendant plusieurs années. Mais cela montre pourquoi le marché demande désormais des preuves de rentabilité.

Microsoft est-elle vraiment la Big Tech la moins chère ?

Pour répondre, il faut comparer des ratios construits avec la même méthode et à la même date. Trois entreprises suffisent à comprendre le positionnement actuel.

| Société | PER prévisionnel | PEG | Lecture |

|---|---|---|---|

| Microsoft | 20,5 fois | 1,27 | Forte correction, croissance régulière, cash pénalisé par les investissements |

| Meta | 17,6 fois | 0,84 | Moins chère par rapport aux bénéfices attendus et à la croissance |

| Alphabet | 29,4 fois | 1,83 | Valorisation plus élevée après une forte progression boursière |

Microsoft n’est donc pas la moins chère sur tous les critères. Meta affiche actuellement des multiples plus faibles. En revanche, Microsoft se distingue par l’ampleur de sa correction, la solidité de ses revenus récurrents et la visibilité de son activité cloud.

Il faut aussi rester prudent avec le PEG : il dépend de prévisions de croissance qui peuvent être révisées. Un ratio faible peut signaler une opportunité, mais également des attentes trop optimistes ou des risques mal reflétés par le calcul.

Pourquoi le marché doute

1. La facture de l’IA augmente rapidement

Les investissements physiques trimestriels ont presque doublé en un an. Une part importante concerne des équipements dont la durée de vie économique peut être plus courte que celle d’un bâtiment traditionnel, notamment les processeurs spécialisés.

2. Copilot doit encore démontrer son rendement

Microsoft dispose d’une base de clients immense pour distribuer ses assistants IA. Mais le nombre d’utilisateurs ne suffit pas : les investisseurs veulent mesurer les revenus supplémentaires, les marges et la fidélité réellement générés.

3. La relation avec OpenAI évolue

L’accord annoncé en avril 2026 maintient Microsoft comme partenaire cloud principal d’OpenAI, mais la licence sur les technologies OpenAI devient non exclusive. OpenAI peut également proposer ses produits sur d’autres clouds. Microsoft gagne en souplesse financière, tout en perdant une partie de l’exclusivité qui renforçait son avance.

4. Une excellente entreprise peut rester une mauvaise affaire au mauvais prix

La qualité du modèle Microsoft est largement reconnue. Le risque principal n’est pas la disparition soudaine de l’entreprise, mais une croissance future insuffisante pour justifier les capitaux engagés et les attentes encore élevées.

Trois scénarios possibles

Scénario prudent

Azure ralentit, les revenus de Copilot progressent moins vite qu’espéré et les investissements restent élevés. Le free cash-flow demeure sous pression. Dans ce cas, la baisse du cours ne suffirait pas à créer une véritable décote.

Scénario central

Azure conserve une croissance solide, les dépenses augmentent moins rapidement et les nouveaux services IA commencent à améliorer les revenus. Microsoft retrouve progressivement une meilleure conversion de ses bénéfices en cash.

Scénario favorable

Les infrastructures sont rapidement utilisées, Copilot s’impose dans les entreprises et la croissance du cash rejoint celle du bénéfice. Les dépenses actuelles apparaissent alors comme la construction d’une barrière à l’entrée difficile à reproduire.

Ces scénarios ne sont pas des prévisions de cours. Ils permettent d’identifier ce qui doit se produire pour renforcer ou fragiliser la thèse.

Les trois indicateurs à suivre au prochain trimestre

- La croissance d’Azure : reste-t-elle proche de 40 % ou commence-t-elle à ralentir ?

- Le niveau des investissements : progresse-t-il encore plus vite que le chiffre d’affaires ?

- Le free cash-flow : retrouve-t-il une croissance positive malgré les dépenses liées à l’IA ?

Pour un investisseur particulier, ces trois données sont plus utiles qu’une accumulation de dizaines de ratios.

Verdict Horizon Duo

Microsoft reste une entreprise de très grande qualité. La croissance d’Azure, la progression du bénéfice et la solidité du bilan montrent que son modèle économique n’est pas en crise.

Mais la correction du titre ne constitue pas, à elle seule, une preuve de sous-évaluation.

Le PER prévisionnel est revenu autour de 20,5 fois, un niveau plus raisonnable que par le passé. Pourtant, le multiple appliqué au free cash-flow reste proche de 39 fois, car les investissements dans l’IA absorbent une part croissante de la trésorerie.

La thèse peut donc se résumer ainsi :

Microsoft n’est pas forcément la Big Tech la moins chère. Elle est surtout une entreprise dominante dont le marché exige désormais la preuve que la facture de l’IA produira un rendement suffisant.

C’est cette conversion des investissements en cash, davantage que le prochain effet d’annonce autour de Copilot, qui déterminera la solidité de l’opportunité.

Pour aller plus loin

- Meta vs Microsoft : quelle action choisir dans un marché sous tension ?

- Résultats Microsoft du troisième trimestre 2026

- Flux de trésorerie publiés par Microsoft

- Bilan publié par Microsoft

- Évolution du partenariat entre Microsoft et OpenAI

- Ratios Microsoft, Meta et Alphabet au 18 juin 2026

Les données de marché et les consensus évoluent dans le temps. Cet article est publié à titre pédagogique et informatif. Il ne constitue pas un conseil personnalisé en investissement.